Evaluación automatizada de solvencia: el TJUE reconoce el derecho a una explicación

El Tribunal de Justicia de la Unión Europea ha declarado que las personas tienen derecho a recibir una explicación comprensible cuando un sistema automatizado decide sobre su solvencia. La sentencia Dun & Bradstreet Austria (2025) fija límites al secreto comercial y refuerza el control judicial sobre los perfiles crediticios algorítmicos.

6/20/20262 min read

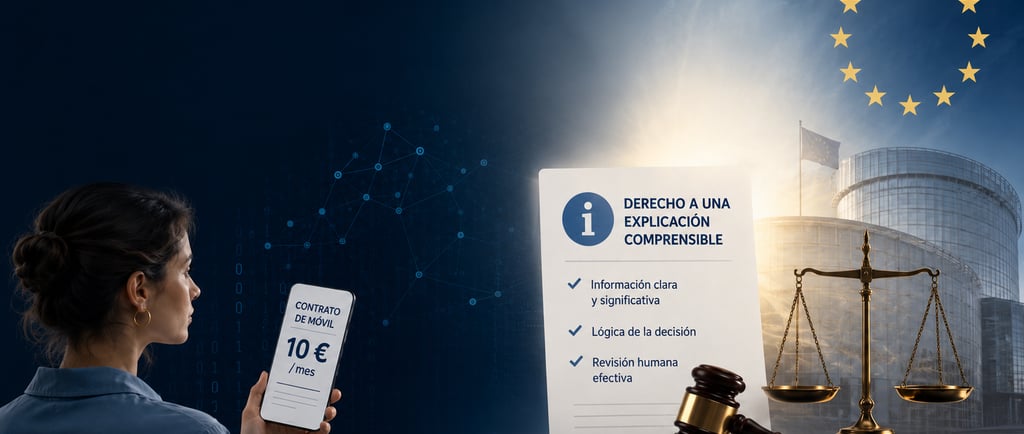

A una consumidora austriaca le denegaron un contrato de telefonía móvil de diez euros al mes. No fue un empleado quien tomó la decisión, sino un algoritmo: una empresa de información crediticia había calculado, de forma automatizada, que no era lo bastante solvente. Cuando ella quiso saber por qué, la respuesta fue el silencio. La empresa se limitó a invocar su secreto comercial.

Ese conflicto, aparentemente menor, ha dado lugar a una de las sentencias más relevantes del Tribunal de Justicia de la Unión Europea en materia de protección de datos desde la conocida resolución SCHUFA de 2023. En su sentencia de 27 de febrero de 2025 (asunto C-203/22, Dun & Bradstreet Austria), el TJUE ha interpretado el artículo 15.1.h del Reglamento General de Protección de Datos y ha establecido con claridad qué información debe recibir una persona cuando un sistema automatizado elabora un perfil sobre ella.

No basta con dar el resultado

El Tribunal reconoce lo que denomina un «genuino derecho a una explicación». No es suficiente con comunicar la puntuación obtenida ni con ofrecer descripciones genéricas del proceso. El responsable del tratamiento debe explicar, en términos comprensibles, qué datos personales se utilizaron y de qué manera influyeron en la decisión. Dicho de otro modo: la persona tiene derecho a entender las razones concretas del resultado, no solo a conocer el número final.

Más aún, la sentencia sugiere una pauta práctica especialmente útil: informar al afectado de en qué medida una variación en sus datos habría conducido a un resultado distinto. Una especie de «¿y si…?» que, sin desvelar el algoritmo completo, permite comprender su lógica interna.

El secreto comercial no es un muro infranqueable

Uno de los aspectos más esperados de la sentencia es la relación entre transparencia y secreto empresarial. El Tribunal es claro: el secreto comercial es un interés legítimo, pero no puede utilizarse como escudo absoluto para negar toda información. Cuando ambos derechos entren en conflicto, la información debe trasladarse a la autoridad de control o al juez competente, a quienes corresponde ponderar los intereses en juego y decidir qué se revela y en qué medida.

Además, el Tribunal invalida la norma austriaca que excluía automáticamente el derecho de acceso siempre que existiera un secreto comercial. Ningún Estado miembro puede predeterminar con carácter general el resultado de esa ponderación; debe hacerse caso por caso.

¿Qué cambia en la práctica?

Bastante. Para las entidades financieras, aseguradoras y empresas que recurren al scoring crediticio, la opacidad deja de ser una opción cómoda. Invocar «políticas internas de riesgo» ya no bastará para justificar una denegación de crédito, una tarjeta rechazada o una póliza no concedida. Si la decisión es automatizada, debe ser explicable.

Para los ciudadanos, la sentencia significa algo más sencillo pero no menos importante: cuando un algoritmo dice «no», tenemos derecho a saber por qué. Y ese «por qué» debe tener la profundidad suficiente para poder ser discutido, cuestionado y, si procede, corregido ante un juez.

SÍGUENOS EN REDES

© 2025. Todos los derechos reservados

CONTACTO